�������������ϱ�������ʲ������������о�

����ʱ�䣺2020-05-13�������ࣺ�������������1��

ժ Ҫ�� ��ժ Ҫ�����ݹ�����2014��8�ź����粿����2018��21���ļ��������˳������������ϱ�������ʾ���ģ�ͣ������ݴ�ģ�Ͳ����˳������������ϱ��ն��ڳ��������˿�֧�����������ʣ���Ӱ����䶯���ƶ������ؽ����������Է�����������½��飺����ȷ����

������ժ��Ҫ�����ݹ�����2014��8�ź����粿����2018��21���ļ��������˳������������ϱ�������ʾ���ģ�ͣ������ݴ�ģ�Ͳ����˳������������ϱ��ն��ڳ��������˿�֧�����������ʣ���Ӱ����䶯���ƶ������ؽ����������Է�����������½��飺����ȷ���������Ͻ����ϵ���������������Ͻ�������������;�Ż��ɷѻ��ƣ���߽ɷѻ�����;�ʵ��ӳ������˻����Ͻ�֧������;�ӿ�ʵ�ֳ���ӱ������˻����ϻ���Ͷ����Ӫ��

�������ؼ��ʡ��������������ϱ���;�����;������

����һ���о�����

�����ҹ��������������ϱ���(���¼��“����ӱ�”)����2009������ũ��������ϱ��պ�2011��������������ϱ��յĻ����Ͻ����ġ�2018��3��29�գ�������Դ��ᱣ�ϲ��Ͳ�����ӡ���ˡ����ڽ����������������ϱ��մ���ȷ���ͻ������Ͻ������������Ƶ�ָ�������������ӱ��������Ͻֽ�ͳ��dz������������������۱䶯��ְ���������ϱ��յ�������ᱣ�ϱ����е����������������Ͻ������������ơ�

����Ŀǰ����ѧ�ߵ��о��ɹ����ص���Ҫ�У����ȣ������Ͽ��������Գ���ӱ���������о����٣��о���Ҫ�����ڳ�����ҵְ�����ϱ���;��Σ�����ѧ����Ҫ���о��Ĺ�ע�㼯���ڳ���ӱ��ĺϲ���ת�Ƴɱ����������߸����桢���Ͷ��Ч�ʡ����ϱ��ջ���ȱ�ڵȷ��棬���䱣��Ч�����о��Ƚ���;����ڱ���Ч������Ҫ�о��ص㼯���ڸ����˻����֣����������߽ɷѵ��Ρ��������������ȣ����ڻ������Ͻ�ĵ����о����٣�ȱ���ۺϿ�����

�������е��ƶ��£�����ӱ�������Ƿ��ܴﵽĿ��ˮƽ��ʵ��“������”��Ŀ��?Ӱ�����ӱ��ı���Ч�������ض�����Щ?��Щ�����������Ӱ�����ӱ��ı���Ч����?���Ľ��Դ˽����о�������

������������ǰ���ģ����

�������������õij������������ϱ��������ָ�����ڱ��˼���֮�ϣ�����ӱ��ṩ�����Ͻ�������ǰһ���������˾���֧������ı��ʣ���ʾ�α�������ȡ�ڵ�����ˮƽ����ȡǰ����ˮƽ������̶ȡ�

����(һ)ģ�ͼ���

�������ճ���ӱ�������ƶȹ涨������ѡȡ����ӱ��������Ͻ����һ�ε���ʱ�伴2018��Ϊ���꣬������¼��衣

��������һ�������Խɷ���ʼ���俪ʼ�α�����ȡ���俪ʼ��ȡ����������Ͻ��Բα���ɷѲ��жϣ��ɷѵ��β����仯�������DZ��˶ϱ����˱�����ǰ�����Ȳ�ȷ�����ء�

������������ٶ����˵Ľɷѷ�����ÿ����������˽ɷ�ȫ����������˻����Ҳα�����һ��ѡ���ɷѵ��Σ����ڽ�ά�ָýɷѵ��β���;ÿ����������ͬʱ��������˻��Ҳ����仯�������Ǽ��岹����

���������������˸����˻��ۻ���ļ��������������ɷ��ڼ��ڱ��ֲ��䡣

���������ģ���ǰ�������Ͻ�������������ԡ����ݡ����ڽ����������������ϱ��մ���ȷ���ͻ������Ͻ������������Ƶ�ָ��������Ĺ涨�ͷ�����㣬����������Ͻ�ÿ�갴����ϵ��k���е�����

���������壺�ﵽ��ȡ���������ÿ������һ������ȡȫ������Ͻ�

����1.�������ͽɷ��������ȡ����

�������ݹ�����2014��8�Ź涨�����粿�桲2018��3�Ź涨����ʼ�ɷѵ�����Ϊ16-45�꣬��ʼ��ȡ���Ͻ������Ϊ60�꣬�������Ͻ�ȡ��ͱ���ÿ��ÿ��1056Ԫ��

����2.��������˾���֧�������������

�������IJο���ʢ��ϯ����ѧ�Ҽ�ķ.�������Ԥ�Ⲣ���ݵ�ǰ���������������Ԥ�����ǣ�2010���й�GDP�����ʽ���11.9%��2011-2020���й�ÿ��ƽ��GDP��������7.7%���ң�2021-2030��Ϊ5.5%��2031-2040��Ϊ4.3%��2041vP-2050��Ϊ3.5%�١��ο�����Ԥ�����ݣ����ļ���2050����������Ϊ2%��������������ˮƽ�뾭�÷�չˮƽ��һ�µ�ԭ�ٶ���������˾���֧�������������뾭�������ٶȱ���ͬ��������

����3.�����˻����ϻ���������

������ǰ�����ݡ�������Դ��ᱣ�ϲ��칫���������칫������ȷ���������������ϱ��ջ���ί��Ͷ��ʡ(������)�������ε�֪ͨ��������ӱ����ϻ���ί��Ͷ�ʹ�����δȫ�����������չ�����2014��8���ļ��Ĺ涨������ӱ������˻�����ļ������ʰ����ҹ涨ִ�У���Ϣ���ο��й��������й�������������һ���ڶ��ڴ�����ʡ���2015��������µ����ڻ�������Ҵ���ʹ�����������һ���ڴ�������һֱ������1.50%�ĵ�λ;2019��������ڸ���Ҫ���е�һ���ڶ��ڴ�����ʻ���������1.75%��2.25%���䷶Χ�ڢۡ�Ϊ�˷�����㣬����ȡ�����˻���Ϣ����Ϊ2%��

����4.�ɷѵ��κ�����������

��������Ŀǰ����ӱ�����ɷѵ��Σ�m��ֵȡ100��200��500��1000��1500��2000��6������;�ط�����������ѡ����͵��α��ɷѵģ�������������ÿ��ÿ��30Ԫ;��ѡ��500Ԫ�����ϵ��α��ɷѵģ�������������ÿ��ÿ��60Ԫ����ˣ�����m��ȡֵ��nΪ30��50��

����5.ƽ���Ʒ�����

���������˻����Ͻ���¼Ʒ���Ϊ139��139÷12≈12�꣬���ƽ���Ʒ�����Ϊ12�꣬��t=12��

����6.�������Ͻ����ϵ��

�������ݡ����ڽ����������������ϱ��մ���ȷ���ͻ������Ͻ������������Ƶ�ָ��������Ĺ涨������ȡ�˾���֧�����������ʼ�g��CPI������Ϊ�������Ͻ�ĵ���ϵ�������ݽ�����CPI�������ʣ�����ȡȡ2%����ˣ���k1=g=7.36%��k2=2%��

����1.�������Ͻ����ϵ���Գ���ӱ�����ʵ�Ӱ�����

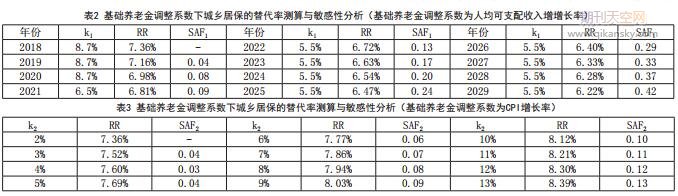

�����Ա���16�꿪ʼ�ɷѣ�60����ȡ���Ͻ���ȡ���Ͻ���������Ͻ�Ϊ1056Ԫÿ��Ϊ�������мٶ���m=100��r=2%��t=12�����㲢�����������Ͻ����ϵ�����˾���֧������������k1��CPI������k2(k1=g=7.7%��5.5%��k2=2%)���ڳ���ӱ�����ʵ�Ӱ�졣���ݼ��裬��k1���зֶμ���(���2��3��ʾ)��

�����ӽ�����������Ż������Ͻ����ϵ�������ӣ�����ӱ���������ӣ�˵���������Ͻ����ϵ�����ڳ���ӱ������ʼ�մ�����������ԡ�SAF1��ֵʼ�մ���SAF2��˵��ѡ���������֧������Ϊ�������Ͻ����ϵ����Ӱ���������

����2.�ɷ����Գ���ӱ�����ʵ�Ӱ�����

�����Ա���60�꿪ʼ��ȡ����ӱ����Ͻ�Ϊ��������ͽɷ�����Ϊ15��Ļ����ϣ�������ͬ�Ľɷ�����(b-a)�������Ͻ�����ʵ�Ӱ�죬���мٶ���m=100��r=2%��t=12��g=7.7%�����㲻ͬ�ɷ������³���ӱ�������ʲ�������������Է�����

�����ӱ�4�����ݿɵã����Žɷ��������ӣ�����ӱ��������֮���ӣ����Ͻ�ɷ��������Ͻ�����ʵ�����ϵ��Ҳ�������ӣ��䶯������ǿ��

��������ζ�ų���ӱ��������ɷ����������������ԡ��ڵ�ǰ�ƶ��£��ɷ���������ʵ�Ӱ���Ϊ���С����ۼƽɷ�����Ϊ44��ʱ��SAF��ֵΪ0.66������ζ�Žɷ�����ÿ����1�꣬����ӱ����Ͻ����������0.66%��

����3.�ɷѵ��ζԳ���ӱ�����ʵ�Ӱ�����

�����Ա���16�꿪ʼ�ɷѣ�60����ȡ���Ͻ���ȡ���Ͻ���������Ͻ�Ϊ1056Ԫÿ��Ϊ�������мٶ���t=12��r=2%��g=7.7%��ѡȡ100/200/500/1000/1500/2000�������ɷѵ��Σ�������ͬ�ɷѵ��ζ��ڳ���ӱ�����ʵ�Ӱ�졣

�����ӱ�����ֵĽ���������ɷѵ���������ʴ���������صĹ�ϵ�������������к��ʻ��һ�����֯�IJ��㣬������ݺ�����Ͻ�����ʴ���70%������ά������ǰ������ˮƽ��������ݺ�����Ͻ�����ʵ���50%������ˮƽ���д���½������α���ѡ��2000Ԫÿ��Ľɷѵ���ʱ���������Ϊ56.19%���ܴ���ά������ǰ������ˮƽ��ͬʱ��SAF��ֵ�������ӣ�˵���α���ѡ��Ľɷѵ���Խ�ߣ�������ʵ�Ӱ���Խ������

����4.Ͷ�������ʶԳ���ӱ�����ʵ�Ӱ�����

������������Ͻ�Ϊ1056Ԫÿ��Ϊ�������мٶ���t=12��g=7.7%������ͬͶ�������ʶ��ڳ���ӱ�����ʵ�Ӱ�졣

�������ж�ϵ��SAF������0��˵������ӱ������������˻�Ͷ�ʻر��ʵ���������ߡ�ͬʱ�����ж�ϵ������ǿ��˵������ӱ��������Ͻ�������ܸ����˻������ʵ�Ӱ��Խ��Խǿ�ң���r=10%ʱ��SAF��ֵΪ3.41��˵����r���1%������ӱ�����ʽ�����3.41%��Ͷ�������ʶԳ���ӱ�����ʵ�Ӱ��������

����5.ƽ���Ʒ����Գ���ӱ�����ʵ�Ӱ�����

�����Ա���16�꿪ʼ�ɷѣ�60����ȡ���Ͻ���ȡ���Ͻ���������Ͻ�Ϊ1056Ԫÿ��Ϊ�������мٶ���m=100��r=2%��g=7.7%�����㲻ͬƽ���Ʒ������³���ӱ�������ʲ�������������Է�����

�����ӱ����е����ݿɵã�SAF��ֵ�����Ͻ�����ʳɷ�����䶯��������ϵ�����٣��䶯���ƽ��ͣ�˵����ʵ�нϵ͵�ƽ���Ʒ���������£�ƽ���Ʒ��������ӶԳ���ӱ�������ʵ�Ӱ��Ƚ����ԣ����ϸߵ�ƽ���Ʒ�����Ӱ���С�������ƽ���Ʒ�����Ҳ��Ӱ������ʵ���Ҫ���ء�

����6.ƽ���Ʒ����Գ���ӱ�����ʵ�Ӱ�����

�����Ա���16�꿪ʼ�ɷѣ�60����ȡ���Ͻ���ȡ���Ͻ���������Ͻ�Ϊ1056Ԫÿ��Ϊ�������мٶ���m=100��r=2%��g=7.7%�����㲻ͬƽ���Ʒ������³���ӱ�������ʲ�������������Է�����

�����ӱ����е����ݿɵã�SAF��ֵ�����Ͻ�����ʳɷ�����䶯��������ϵ�����٣��䶯���ƽ��ͣ�˵����ʵ�нϵ͵�ƽ���Ʒ���������£�ƽ���Ʒ��������ӶԳ���ӱ�������ʵ�Ӱ��Ƚ����ԣ����ϸߵ�ƽ���Ʒ�����Ӱ���С�������ƽ���Ʒ�����Ҳ��Ӱ������ʵ���Ҫ���ء�

�������ϣ��������������������ƶ�����£�����ӱ��������ˮƽ����ϵͣ�����Ҫԭ�����ڳ���ӱ������˻����Ͻ�����ʽϵ͡��Գ���ӱ������˻����Ͻ�Ӱ��ϴ��������Ҫ�и����˻����ϻ���Ͷ�������ʡ��ɷѵ��κͽɷ����ޡ�

������������Ƽ������ϱ��յ��·�չ����Ӧ��

�����ġ����ۺ����߽���

�����������ñ��վ��㷨�����˳���ӱ�����ʲ���ģ�ͣ�������ز��������ǰ���²��������ӱ�������ʡ��������Գ���ӱ�����������Ե�ʵ֤����ķ��������ǿ��Կ������¼������������ѡ��

������һ������ȷ���������Ͻ����ϵ���������������Ͻ�������������

�����������Ͻ�������ȫ�����һ���̶�������ḣ�������ʣ�������Ҫ��“����”���塣ͬʱ�������������Ͻ������������ƣ�����Ч�ؽ���ͨ�����Ͷ������Ͻ��Ӱ�죬���Ϲ��������ᾭ�÷�չȨ����

�����ڶ����Ż��ɷѻ��ƣ���߽ɷѻ�����

�����������о����ݿ��Եó��������˻����Ͻ���ڳ���ӱ�����ʵ�Ӱ��ԶԶ���ڻ������Ͻ�Ȼ����2014��ȫ����80.9%�IJα���Աѡ����100Ԫ����ͽɷѵ��Σ�ѡ��200Ԫ��500Ԫ����15.7%��ѡ��500Ԫ���ϵĽ�Ϊ3.4%�ۡ������˻��ɷ�ˮƽ����ƫ�������˸������Σ��Ӿ����ƶȸ�������������ˣ������Գ�������˾���������Ϊ�ɷѻ�����ʵ�б����ɷ���;��ϸ��ؾ���ˮƽ������ˮƽ�IJ��죬�����ڲ�ͬ�ĵ���ʵ�в�ͬ�Ľɷ��ʡ�

�����������ӿ�ʵ�ֳ���ӱ������˻����ϻ���ȫ��Ͷ����Ӫ

�������˽ɷ������������Ǹ����˻��ʽ����Դ����˸����˻����ϻ��������Ч����ʧ�������ʽ���Դ���ӵ�Ч����ʧ�����Գ���ӱ�����ij��ڿɳ�������ɲ���Ӱ�졣