�����г���ϵͳ�Խ��ڷ��յ�ʱ����ЧӦ

����ʱ�䣺2020-04-13�������ࣺ�������������1��

ժ Ҫ�� ժҪ:�������ɷַ�����ɸѡ��7��ά�ȱ��������ҹ�ϵͳ�Խ��ڷ����ۺ�ָ��������ֵ��ȷ����ά��Ȩ�أ�����ϵͳ�Խ��ڷ����ۺ�ָ���ܹ��Ϻõؿ̻�2007�������ҹ�ϵͳ�Խ��ڷ��յ����ơ�ͨ�����������������ʱ����������Իع�ģ�ͣ�����ϵͳ�Խ��ڷ���ָ����

����ժҪ:�������ɷַ�����ɸѡ��7��ά�ȱ��������ҹ�ϵͳ�����������ۺ�ָ��������ֵ��ȷ����ά��Ȩ�أ�����ϵͳ�Խ��ڷ����ۺ�ָ���ܹ��Ϻõؿ̻�2007�������ҹ�ϵͳ�Խ��ڷ��յ����ơ�ͨ�����������������ʱ����������Իع�ģ�ͣ�����ϵͳ�Խ��ڷ���ָ�����Ʊ�г���ծȯ�г�������г����ʱ��������Ӧ��ϵ������ϵͳ�Խ��ڷ��յ�������Ӧ�ڲ�ͬ���ȼ�����ڶ�������������Ϊ��ЧӦ;�ڲ�ͬʱ��ڵ��ϣ�ϵͳ�Խ��ڷ��նԹ�Ʊ�г���ծȯ�г���������������Ӧ���ڴ����������Ի��ʸ�������������Ӧ�̶ȴ��ڼ�ܲ���Ӧ����ͳһ�Ľ����г�ʵʱ�����ϵ����ʱ��������������г��ķ��ճ����

�����ؼ���:ϵͳ�Խ��ڷ���;�����г�;ʱ��������Ӧ;TVP-VAR-SV

�������Ž����г��ķ�չ��ȫ���̵ļӿ죬���ֽ��ڲ�Ʒ���²��������С����ա����еȽ��ڻ���ͨ�����ֺ����Լ������IJ�Ʒ���²������еĹ��������ϻ�ҵ��Ӫ�»��������ڵ�Ѹ�������ҹ������г����������ں�Խ��Խ���ԣ���ȫ�õĹ�ϵҲԽ��Խ���ܺ��ӡ�Ȼ��������Ϣ���Գơ��ܸ˵��ӡ����©�������ڲ��Ź����ȸߡ�������ϵ����������Ĵ��ڣ����ֽ��ڻ����ķ��տ��ܻ��ڽ�����ϵ��Ѹ�پۼ�����ɢ���ݱ�Ϊϵͳ�Խ��ڷ��գ���в�ҹ����ڰ�ȫ��

������Wind����ͳ�ƣ�2018���ҹ���Ȩ��Ѻ���ڹ�ģ�ﵽ8000����Ԫ���ǽ�����ҵΥԼ�¼����ϣ�ΥԼ�����1100���ڣ��������ʽ�80%Ͷ�뵽���ز����ţ�ס�����ŵĸܸ��ʲ�����ߡ���Ȼ�ҹ�����ˮƽһֱ����ȶ�����㴢����ģҲһֱ������3�������ϣ�����������ó��Ħ���Ӿ磬�ⲿ�г�������ϣ��ص������“��Ϭţ”���ա��߸ܸˡ����÷��յ����ɶ��ҹ����������ȶ���������Ӱ�죬����������ϵͳ�Խ��ڷ��ա��о��ҹ������г�ϵͳ�Է����Լ�ϵͳ�Է��ղ���������г�����֮��Ķ�̬��ϵ�����������ǶԽ����г������и���ȫ�����ʶ������������Ԥ����Ԥ��ϵͳ�Խ��ڷ��ա�

����һ����������

����ϵͳ�Խ��ڷ��վ���DZ���ԡ����ⲿ�ԡ������Ժʹ�Ⱦ�Ե��ص㣬������ڻ����Ĵ����ԡ���Ϣ���Գơ����ȴ��¡�ȱ����ܵ�����������ء�Cokett(1996)��Ϊ�ܹ�Ӱ�쵽����������ϵ������������������ϵȫ�������ѵķ���Ϊϵͳ�Խ��ڷ��ա�Kaufman(1999)�ӷ��մ�Ⱦ�ĽǶ�ָ����ϵͳ�Խ��ڷ��տ�����Ϊһ���¼�Ӱ��һϵ�л������г��Ŀ����ԡ�DeBandtandHattman(2000)����Ϊϵͳ�Է��վ��и�ʵ�徭�ô������ظ��ⲿ�Գ�������ԣ�һ��ᵼ�¾�����ʧ�����ӽ�����ϵ�IJ�ȷ���ԡ�

�������е�ϵͳ�Խ��ڷ��ն����ķ����ɷ�Ϊָ�귨��ģ�ͷ�������ָ�귨���ú�۵��ӽDz����ں���������о�������ϵ����ķ���ˮƽ���������ģ�ͷ�(FrankelandRose��1996)���źŷ�(Kaminskyetal.��1998)���ۺ�ָ�����ȡ�Illing&Liu(2007)���ݼ��ô�����г������������繹�������ѹ��ָ��(FSI)��֮������ѧ��½����Բ�ͬ���ҵĽ����г��������ֽ���ѹ��ָ������Balakrishnanetal(2011)������ͬ��Ȩ�ع��������˹��ҵĽ���ѹ��ָ��;Grimaldi(2010)ѡȡ��16��������������ŷ��1999—2009���Ľ���ѹ��ָ��;Giglioetal.(2016)�Ӷ���㷺Ӧ�õ�ϵͳ�Է���ָ������ȡ�������������������ϵͳ�Է��գ���ͨ�����ɷַ�������ϵͳ�Խ��ڷ����ۺ�ָ�ꡣ����Ҳ�н϶������о���������(2011)�ӷ���������в����������Լ�����г��ĸ��Ƕ��������ҹ�ϵͳ�Խ��ڷ����ۺ�ָ��;�������(2012)����ʲ���ģ���ܸ����Լ��༭������ʧ�������Ͷ����ҹ�ϵͳ�Խ��ڷ��գ�����������֮�������ع�ϵ�����յ�(2013)��Ӱ��������ϵ����ϵͳ�Է���ѹ��ָ������ͨ��ʵ֤�о���������ҵ��Ӱ�����ж�ϵͳ�Խ��ڷ���ѹ��ָ����ֱ��Ӱ�졣�������ӭ(2016)�����ۺ�ָ�������ҹ�7����������г�ѡȡָ�꣬�������ɷַ������ҹ�ϵͳ�Է����ۺ�ָ����

����ģ�ͷ�����۵ĽǶȻ��ڽ����г������о�ϵͳ�Խ��ڷ��գ���Allenetal(2012)���ù��������зֲ��ͷDz������Ƶȷ������������뷿�ز���ҵ�Ľ���β������ָ�꣬��Ƚ�����ҵ�ľ��ַ��ա�Kellyetal(2014)��ͼ���������г�������β������ָ�����о���ָ�����ʱ��г��ͺ�۾��û��Ӱ�졣��ΰ���(2017)����DCC-GARCHģ�ͣ��о����С����ա�֤ȯ�����кͽ����ڻ���ҵ�Ķ�̬����ԣ�ͨ��CoVaR��������������ҵ���ն�������ҵ�����Ӱ�죬���õ�������ҵ��ķ������ЧӦ��Ϊ���ԵĽ��ۡ�������(2018a)ͨ��ģ���ҹ�177�����������������ʱ��Ԥ����ʧ�����ִ�Ⱦ�Է������ҹ�ϵͳ�Խ��ڷ��ճ������������ƣ���ָ���ɷ�����ҵ��������Ҫ�շ��ߡ������͵���(2018b)����“������ͼ��������”���������˷�������������������ĽǶȷ���ȫ��ϵͳ�Խ��ڷ��յĶ�̬�ݻ���

���������г����������ⲿ������ϣ����п��ܴ��ڽṹ�Գ��������ڶ���ϵͳ�Խ��ڷ��յ�ͬʱ��������ʱ����������Իع�(TVP-VAR-SV)ģ�ͽ��в������������ڴ�ͳ��VARģ�ͣ�TVP-VAR-SVģ�͵IJ������ų���ı䶯�����Ӱ����Ƶı䶯���䶯��ͨ��ʱ���������ÿ��ʱ���������Ӧ�������̻���������֮��Ķ�̬���ù�ϵ��Cogleyetal.(2005)����Sims(1998)����������Իع�(VAR)ģ������ʱ�䷽�ͬ������Sims(1998)��Primiceri(2005)��һ����ϵ���������Э��������Ϊʱ��ģ������TVP-VARģ�͡�Nakajimaetal.(2011)ͨ�������������ʱ����������Իع�ģ��(TVP-VAR-SV)�������ձ���۾�����������ߵĶ�̬��ϵ�����Աȸ�ģ���볣��ϵ��VARģ�͵Ĺ��ƽ��������TVP-VAR-SVģ�͵����Ч������VARģ�͡�D’Agostinoetal.(2013)��TVP-VARģ��Ӧ����ʵʱԤ���۾��ñ��������������VAR��ģ�ͽ��жԱ���֤ģ���п��Ǿ��ýṹ�Ա仯�ı�Ҫ�ԡ�֣���(2018)����TVP-VARģ�Ͷ�2001-2007���Ĺ���ԭ�ͺ��ҹ���ʳ�۸���ж�̬���ЧӦ�о�����������֮����ڷdz����Ե�ʱ����������ϵ���봫ͳVARģ����ȣ�TVP-VAR-SVģ���ܹ����õز�����ϵͳ�ı仯��

��������������������Ҫ������Ŀ��:һ����ϵͳ�Է���ָ���̻��ҹ�ϵͳ�Է���;���Dz���TVP-VAR-SVģ�ͷ���ϵͳ�Է���ָ�������������������г������Ķ�̬��ع�ϵ��������о���Ϊ��������:���Ƚ���ҹ��ʱ��г�����״���ص㹹��ϵͳ�Է����ۺ�ָ��������2007—2018������ݶ�“�³�̬”�Ľ����г�ϵͳ�Խ���ʵ֤����;��ν��TVP-VARģ���о���Ʊ�г���ծȯ�г��Լ�����г���ϵͳ�Է���ָ����������Ӧ�������о������������г���ϵͳ�Է��յĶ�̬����֮��Ĺ�ϵ��

��������ģ����������

����(һ)�ۺ�ָ��ģ���趨

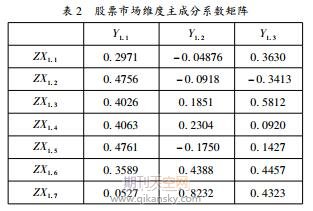

�������ô�ѧ��IllingMark��LiuYing��������ۺ�ָ�������뷢����ҵĽ����г���ȣ��ҹ������г����������ڷ�չ�ͽ��ڼ�ܲ����ƣ���˽������г���Ϊһ���Ӱ����������壬�����ۺ�ָ�������Ӷ������ܶ�ĺ��ǽ��ڷ���ָ�����Ϣ������ҹ�������ϵ��״��ϵͳ�Խ��ڷ����γɵ�ԭ���������Լ����ݵĿɻ���Ե����������Ĵӹ�Ʊ�г�ά�ȡ����ڻ���ά�ȡ�ծȯ�г�ά�ȡ������г�ά�ȡ�����г�ά�ȡ����ز��г�ά���Լ���ҵ��ҵ����ά�ȹ�7��ά��ѡȡ��70�����������ݣ�����ϵͳ�Խ��ڷ���ָ����

�������֪ʶ�Ƽ����������ķ����ĺ����ڿ�Ͷ��ָ��

����(��)����TVP-VARģ�͵�ʱ��������

����1.����ѡȡ˵��

����Ϊ��ʶ�����Ʊ�г���ծȯ�г��Լ�����г���ϵͳ���ۺ�ָ���Ķ�̬�����ϵ��ѡȡ����300ָ��(stock)����֤ծȯָ��(bond)������Ҷ���Ԫ����(ex)��ϵͳ�Է����ۺ�ָ��(cisr)��Ϊ��������TVP-VAR-SVʵ֤����������TVP-VAR-SV����ʱ�����ԣ����IJ�һһ�оٲ�ͬʱ�ڵĹ��ƽ������ϵȼ��������Ӧ������ʱ��������Ӧ�������������������ڼ���(2007��1����2018��9��)ϵͳ�Է����ۺ�ָ���������Ʊ�г���ծȯ�г�������г������Ķ�̬Ӱ����ơ�

����2.MCMC�������������

�������������Ȼ����������������ȷ��VARģ�������ͺ����Ϊ3��������20000�����ؿ���(MCMC)ģ�����������ǰ2000��Ԥ��ֵ(burn-in)����4��ʾ:Gewekeֵ��ʾ��5%��������ˮƽ�£���ģ��û�оܾ����������ں���ֲ���ԭ���裬ͬʱ���в������ƽ���ĵ�Ч���Ӷ�С��150����˿���ȷ��MCMC������Ч��

����ͼ2�����������������ϵ��(��)��ģ��·��(��)��ģ��ֲ��ܶ�(��)���������Ч���������Իع�ϵ����Ѹ���½�����ʾ�������ɷ�����������ͼ2��ʾ����·�����ƽ�ȣ�˵��MCMC�㷨��Ч��ϵ���ĺ����ܶ���ʾ��ʱ�䷽�������������

����3.�����������

�����ɱ����������TVP-VAR-SVģ�͵�һ����Ҫ������Ҳ������������VARģ�͵�һ����Ҫ������ͼ3������4��������·��(��ͼ3��)�ͽṹ����ĺ�����������ʵ�����ͼ(��ͼ3��)��

������ͼ3��֪��ͬһʱ���ϸ��������IJ������Ⱦ��нϴ�IJ��죬ϵͳ�Է���ָ������������ʴ�2016����������������λ��֮�������½�����˵������һ��ʱ�������Ŭ�����ҹ�ϵͳ�Խ��ڷ����Ѿ��õ���һ���̶ȵĴ��úͻ��ͣ�������ϵͳ�Խ��ڷ��մ����ȶ�״̬��

����4.ʱ��������Ӧ����

����TVP-VAR-SVģ���ڽ���������Ӧ����ʱ���ܹ�����ͬ�ڶ�̬��ϵ��������Ӧ��������ʱ��仯�Ķ�̬������Ӧ������Ҳ�ܼ��й�עijЩ����ʱ�̵�������Ӧ������