��Ч����Ԥ���������F��У��������е�Ӧ��

����ʱ�䣺2018-10-22�������ࣺ�������������1��

ժ Ҫ�� ��ժҪ��Ŀǰ�����������Уʵ�е�ѧԺ�ƹ���ģʽ��Ҫ��3�֣�УһԺһϵ����ģʽ��УһԺ����ģʽ�Լ�����͡��ҹ���ǰʵ�е�ѧԺ�ƣ��Ƕ���ѧԺ��Уһ����ָ���£���Ϊһ�����л����İ�ѧʵ�塣ʵ��УԺ������������ӦѧУ��ѧ��ģ�������ʵѡ��Ҳ�����

������ժҪ��Ŀǰ�����������Уʵ�е�ѧԺ�ƹ���ģʽ��Ҫ��3�֣�УһԺһϵ����ģʽ��УһԺ����ģʽ�Լ�����͡��ҹ���ǰʵ�е�ѧԺ�ƣ��Ƕ���ѧԺ��Уһ����ָ���£���Ϊһ�����л����İ�ѧʵ�塣ʵ��УԺ������������ӦѧУ��ѧ��ģ�������ʵѡ��Ҳ�����ѧУ��ѧ����������ԭ���Կ��з������������Ʊ��ϣ�ʹ����ѧԺ��Ϊ��Զ����İ�ѧʵ�壬��������ѧ��������߽�����ѧ�����Ͱ�ѧЧ�档Ϊ�ˣ����¶Լ�Ч�������ģʽ����������˷�����ָ����ԭ��Ԥ�����ģʽ�д��ڵ���Ҫ���⣬����F��ѧΪ�����������伨Ч����Ԥ������ʵʩ���̼�ʵʩЧ���������һЩ��ʾ��˼����

�������ؼ��ʡ���Ч����,Ԥ�������,�������,ָ����ϵ

����һ����Ч���˸���

������Ч�����ж��ַ�ʽ�������ؼ���Чָ��(KeyPerformanceIndicator��KPI)�Ǻ������̼�Ч��һ��Ŀ��ʽ��������ָ�꣬ͨ��ָ��ҵͨ�����Լ���ս��Ŀ��ֽ���õ��Ŀ��������ļ�Ч����ָ�ꡣ��ָ�����ʹ����������ȷ���ŵ���Ҫ���Σ����Դ�Ϊ��������ȷ������Ա��ҵ������ָ�ꡣ������ȷ�ҿ��еĹؼ���Чָ����ϵ�Ǽ�Ч���˵Ļ�����Ҳ�Ǽ�Ч���˳ɹ����Ĺؼ����ڡ����������ļ�Ч���������Թؼ���Чָ��Ϊ�����ļ�Ч���˷�����

��������ѧУԤ������������

���������й��ߵȽ���������������Ƹĸ�IJ������룬��γ�ַ��Ӷ���ѧԺ��������ѧ�����ԣ����õ���߰�ѧ�ʽ��ʹ��Ч�棬��Ϊ����֮��[1]��Ŀǰ�����������Уʵ�е�ѧԺ�ƹ���ģʽ��Ҫ��3�֣�УһԺһϵ����ģʽ��УһԺ����ģʽ�Լ�����͡��ҹ���ǰʵ�е�ѧԺ�ƣ��Ƕ���ѧԺ��Уһ����ָ���£���Ϊһ�����л����İ�ѧʵ�塣���Ű�ѧ��ģ�IJ�������Խ��Խ��ĸ�У��ʼ̽��ʵ��УԺ���������������[2]��

����УԺ������������ӦѧУ��ѧ��ģ�������ʵѡ��Ҳ�����ѧУ��ѧ����������ԭ���Կ��з������������Ʊ��ϡ�ʵʩУԺ����������Ŀ����ʹ����ѧԺ��Ϊ��Զ����İ�ѧʵ�壬��������ѧ��������߽�����ѧ�����Ͱ�ѧЧ�档һ����ѧ��Ԥ�����ģʽ�ȿ��ǵ���ѧУ�Ĺ�������͵����Ԥ��Ŀ�꣬��Ҫ���ǵ�������λ��������[3]��

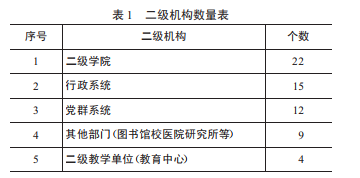

����F��ѧ��һ������80�����ѧ��ʷ��ʡ���ص��У��ĿǰѧУ�ж���ѧԺ22�������������������1��ʾ������ѧУ��ģ��������2013�꿪ʼ������������ģʽ��УԺ����������ʵʩ˵���ף��ǶԸ���Ȩ������Դ���·���Ĺ��̡���Ԥ��Ϊ�����IJ�Ȩ��������Դ����ĺ��ġ�����Ժϵ�IJ�������Ǹ�У�������������л���ɲ��֣����伨Ч����������У�������Ŷ���ҵ��ָ���ͼ������͵�����[4]��2013����ǰ��ѧУ����ѧԺ��ְ�����ʷ���ģʽΪ��90%��ѧУ�е����䣬10%��ѧԺ�����е����䡣

��������ѧԺ������Դ��Ҫ�ǣ�������ѧ��5%��ѧУ�˲��Ŀ�ʱ������ѧԺ������ͿƼ������յȡ������ַ���ģʽ�£�ѧԺ֮���ְ�������������Ϊƽ���������ʦ��һ���ʦ�IJ�������ʱ������ƣ�����������ì����¶��

����������Ч�������ģʽ���������

����(һ)��Ч������ѧУĿ������ı�Ȼѡ��

�����ߵ�ѧУ�ڲ������л���Ӧ���ܹ���֤��У�ڲ���Ҫ����Ŀ�����Ч�������ܹ�ά�֡��ƶ������������ء����ϼ��ٽ�����ϵͳ��չ��УԺ��������������ҲӦ���ܹ��ٽ���һĿ���ʵ�֡��������г��ڽ����ĸ�ͷ�չ�滮��Ҫ(2010—2020��)�������“Ҫ����ѧУĿ������ͼ�Ч��������”�������У����ѧԺ֮�䡢ְ�ܲ�����ѧԺ֮�䡢ѧԺ��ѧԺ֮��������ֲ�Ȩ�����������Դ����һ��ؽ�����������[5]��

����Ϊ�ˣ�ѧУ�����Ӧ�÷dz��㷺�Ҿ�������Ч����Ŀ�����������ͷ��������������ƵĻ����ϣ��Ը�ˮƽ��ѧ����Ŀ��Ϊ����ȫ���ƽ�УԺ���Ƹĸ����ְ�����Ҫ��������Ȩ����Ȩ����Ȩ�·ţ���ԭ�е���ְ�ܲ���Ϊ����Ĺ���ģʽ��Ϊ��ԺΪ����Ĺ���ģʽ����������ȼ�Ч���˽�������侭��Ԥ�㣬ʹ����������ѧУ����Ŀ�ꡢԭ���ָ���£���ֵ������������Ļ����ԣ���ʵ��ѧԺ���˲���������ѧ�о�����������Ļ������봴�µȷ����Ŀ��[6]��

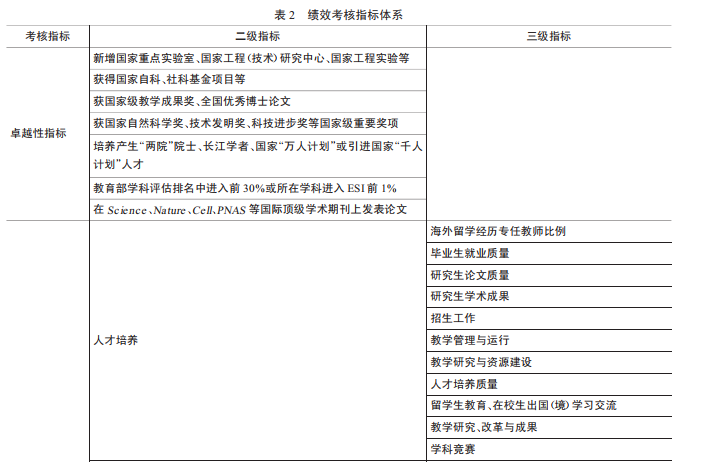

����Ϊ��ʹ��Ч���˺�Ԥ������������ۡ��ɺ����Ļ�����ѧУ���Ƚ���ˮƽ��ѧ����Ŀ��������һս��Ŀ��ֽ⣬����ȷ������ѧԺ��Ӧ��KPI(��2)����Щ�ؼ���Чָ����У���˹���С����������ˣ�Ŀ����Ҫ��Ϊ��ȷ����Щ�ؼ���Чָ���Ƿ��ܹ�ȫ�桢�۵ط�ӳ�����۶���Ĺ�����Ч�Լ��Ƿ��ʺ������۲�����

����(��)��Ч����ΪԤ�����ģʽ�ı�Ҫ��

����1.ԭ��Ԥ��Ŀ��δ����KPI����ѧУս��Ŀ���ѽ�

�����ڴ�֮ǰ��ѧУû�и��ݷ�չս����ѡ���ʺ������ľ���Ԥ��ģʽ��ѧУ��ս��û��������Ԥ���ƶ��Ϳ��ƹ����У�ѧУ��ս�Ժ�ȫ���ְԱ������Ϊ֮��û�б�Ȼ����ϵ��Ԥ��������ϼ��´��һ�����⣬��ְ��Ա����Ϊû����ȷ��Ŀ���Ժ͵����ԡ���ʹ��ѧУ���ƶȺ�����û�о�����еİ취�ʹ�ʩ����ʹ�����ε�λ���ո��Ե�Ԥ��Ŀ���ϸ�ִ��Ԥ�㡣ѧУ��Ȼ�Ѵֲ������ָ���ѧԺ���ܶ�ѧԺȴȱ���Ծ���ʹ�õĹ滮��Ԥ�㡣ͬʱ�����ƶ�Ԥ��ʱȱ������ս�Ե����������û�зֽ�ɹؼ�ָ�꣬�������Ԥ����ս���ѽڣ���������Դ�Ķ�̬�����Ԥ��ִ���еĹܿؼල����ѧУս��Ŀ�����롣

����2.ԭ��Ԥ��ָ�겻�����������ṩ�ۡ���ѧ������

����ԭ�е�Ԥ�����ģʽ��û�н�ϼ�Ч���˽����Ԥ�����������ǿ����Щ����ָ�����ڲ��ɿ����أ����γ�ͳһ�ı������ݣ������γɼ���ЧӦ���Լ�ЧΪ�����ѧԺ��Ч����Ԥ�������ϵ�Ǹ������λ�ƹ���Ҫ������ѧԺ��Ϊ�������ģ���������п�ѧ���ۿ��ˣ�ȷ������ҵ�����γɼ�Ч����Ԥ��������ݣ�����������ʵʩ��2013�꿪ʼ��ѧУ��������Դ���˶���ʽȷ����8��ά�ȵĽṹ������Ԥ�㼨Ч�����ƶ�(��3)��

������ά��������KPI�߶��ںϣ�ѧУ�Լ�ЧΪ�����˲�����������ѧ�ƽ���ˮƽ��ѧ������Ϊ��Ҫ���۱���������Խ�ԡ�Լ���ԡ���ɫ�����ԡ�һƱ�����4������40��С���Ŀ�꿼��ָ����ϵ����ѧԺ���м�Ч����������ʼ�ն�̬�������Ӷ���ѧУ����ȷ�����Լ�ЧΪ�����Ԥ������ƶȡ�

�����ġ���Ч����Ԥ������ʵʩ

����(һ)ʵʩ����

������У���λ���ƶ��£����������ĵIJ������һ��������²��裺һ�ǿ�ѧ�����������ģ���ȷ���Ρ�2013�꣬ѧУ��ֲ�ﱣ��ѧԺ�����Ϲ���ѧԺ�Ȱ˸�ѧԺ��Ϊ�Ե��������ģ���ȷ��ѧԺ�Ĺ���Ȩ�;������Ρ�������ȷ����Ŀ�ꡣ��ǿѧԺ��������ʹ�ù�����ѧԺ��չ���������ѧУ�ķ�չĿ��Ͳ���ս�ԡ�ͬʱ����ѧУ�ļ�Ч���ʷ�������ֽѧԺ��

�������DZ�������Ԥ�㡣�ۺϿ���ѧԺ����Уѧ���������ְ��������ɹ�������ѧ��ƽ̨���������о��ѵ����أ�ȷ������Ȩ��������ٿ���ѧ�Ʒ�չ��У����ѧ��������ۺϵ���ƽ������ȷ����Ч����Ԥ�㣬�²�ѧԺ��ְ�������Լ�Ч���ʾ��ѡ�����ǩ�����κ�ͬ������ѧԺ����Ŀ���ŵ���е���Ӧ�����Ρ�����ʵʩԤ����ơ���������Ԥ��ͺ�ͬ���ϸ���Ƽ�Ч������������ȣ���ǿ���̿��ơ�

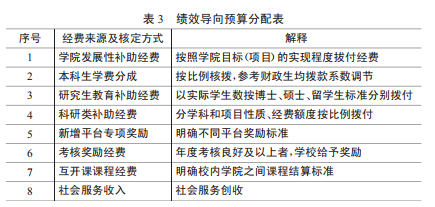

����������֯���λ�ƺ��㡣ѧУ�ƻ�����ר��“УԺ�����Ƹĸア���Լ�Ч����”��Ŀ������ָ��Ϳ�Ŀ����������λ�ƺ��㹤����ΪѧУ��ѧԺ����Ԥ��������ṩ�����Ϣ�������DZ������α��档������ѧԺ������ѧУ����ѧԺ��չ���档����ʵʩ���ο��������ۡ�����ʵʩ������ơ�У��Ʋ��żӴ��ѧԺ����������ơ�ר����Ƶȣ�ǿ����Ƽල��ѧУ�²���ѧԺ�ľ�����ɼ��˶���ʽ���£�

����1.ѧԺ��չ�Բ�������

��������“�ȱ��������տ�”�ij���ѧԺ����������ʵ����������֯�걨���ƶ�����ȡ�ĸ���ʾ��ѧ�ơ�ƽ̨���˲Ž����Լ����Ҽ��Ƽ�����ͿƼ�������Ŀ��ʵʩ��������������ʵ��Ŀ�ꡢ����Ԥ�㼰��ȼƻ����ɷ�չ�滮��ǣͷ�����д������´����ƻ��������ְ�ܲ�����֯ר�ҽ���������ѧУ��չ��Ҫ�͵������״�������ϱ�ѧУ�о�������ѧУ���������Ŀ��ѧУ������Ŀ�����չ�������ȷ��ڲ����3��Ϊһ���������ڣ�ʵ������Ŀ�꿼�ˡ�

����2.������ѧ�ѷֳ�

����(1)ѧУ��ѧ�������һ�������˲���������ѧУ��չ��Ҫ��ѧԺʵ��ȷ��ϵ�����Ե��ڡ�������(2)˫רҵ(ѧλ)ѧ��ѧ�ѵ����룬�۳���Ҫ�ijɱ���ȫ����ѧԺ���á�

����3.���������������

����ѧУ�����ڶ���ʿ��˶ʿ����������������ѧԺȫ�����о��������������ѧԺ��Ч���˽�������ѧ�����о���ʵ���շѺ����й涨����ѧ���о���ѧ�����룬�۳���Ҫ�ijɱ���ȫ����ѧԺ���á�

����4.�����ಹ������

����ѧУ����“�Ƽ����������”������ѧԺ(����������Ƽ�����ƽ̨)��ȿƼ���Ŀ��λ����(������ͺ�����Ŀ���ѣ����������Ⲧ�ľ���)�ֶΰ�һ����������;ͬʱ��ѧУ����“�Ƽ���Ч��������”����ѧԺ��ȿƼ����������ܺ͵�һ���������貹�����������ѧԺ���ڼ�Ч���˽��������ಿ�ֿ�����ѧԺ���й�����

����5.����ƽ̨ר���

����ѧУ�Ե���������Ŀ����ࡢ��ѧ��ƽ̨����ר�����

����6.���˽�������

����ѧУ��ѧԺʵ��Ŀ�꿼�˹�������ȿ������ü������ߣ�ѧУ���轱�������������ߣ�������ΪѧУ�˶���ѧԺ��У�ڽ���(�����Լ�Ч����)������5%;���������ߣ�������ΪѧУ�˶���ѧԺ��У�ڽ���(�����Լ�Ч����)������10%��

����7.�����ογ̾���

�������ۺϲ���Ļ����ϣ��ⶨһ�������Ŀγ������Ϊ����ѧԺ����εĿγ̾��ѡ�

����8.�������ྭ��

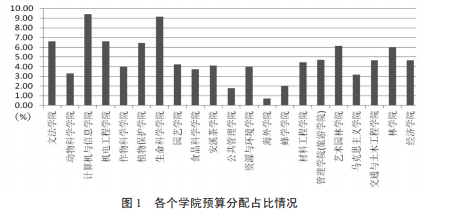

��������������ѧԺ�⣬ѧԺ�ļ����ɹ�ת����ר��ת�á���������ȷDz�����Ͷ������������룬�۳���Ҫ�ijɱ���ȫ����ѧԺ���ã��Խ�һ��׳��ѧԺ��ѧʵ����ͼ1��ʾ��2015�����ѧԺԤ�����ռ����������Կ������������ϢѧԺ��������ѧѧԺռ�Ƚϸߣ����˱�����ѧ�ѷֳ���������⣬�����ڿƼ���������������㽱���ȶ�ȡ�ýϺõij�Ч��

����(��)ʵʩЧ��

������УԺ�������Ƹĸ���ΪѧУ�ۺϸĸ��ץ�֣�ȷʵ��ѧԺ�ŷ��������ԡ�ʵʩ��ЧԤ�������ȫУ��ˮƽ��ѧ�����ָ�걻���䵽��ѧԺ��ͨ�����ڼ���ͻع�KPIִ�н����ѧԺ��ѧУ�����㼶�������˽�ѧУ��ҵ��չ�����еĹؼ���Ч����������ʱ��ϴ��ڵ����⣬��ȡ�ж����ԸĽ�����ˮƽ��ѧ��չ˳����ȡ����Ԥ�ڵij�Ч��

������ѧУ���濴��ͨ����������ָ�꣬���¼���ְλ����ְ��ؼ���ЧҪ�����������Ĺ�ʶ��ȷ����������ְԱ���Խ����ˮƽ��ѧΪһ��Ŀ�꣬�������ƶ�ѧУս���ڸ�ѧԺ�����ŵ���ִ�С�����KPI��ϵ�е�ʦ�ʶ��齨�裬�ڼ�Ч����Ԥ�������ʵʩ���2014—2016��䣬����ѧ�߽���������ѡ�����ټӿ죬����4�ˣ�����ѧ����Ƹ��������1�ˣ�ʵ�����ͻ��;���ҽܳ���������3��;ǧ�˼ƻ�����2�ˣ�����ǧ�˼ƻ�����2�ˡ�

����2016��ѧУ���в�ʿ��˶ʿѧλ�Ľ�ʦռר�ν�ʦ����Ϊ87.83%�����о��в�ʿѧλ��ʦ832�ˣ�ռר�ν�ʦ������49.85%����2014���37.95%������11.9%;���в�ʿѧλר�ν�ʦռ��Ŀǰ�ѱȸ�ˮƽ��ѧ����Ŀ��45%�߳�4.85���ٷֵ㡣��Ч�����£�ѧУʦ�ʶ����ѧλ�ṹ���Ը��ơ���Ч�����µ�Ԥ�������Ƽ����˽�ʦ�������Ա�����飬ҲΪ���еij������ṩ����Ч���ϡ����������������ಹ�����Ѳ��ϵ�����2015��Ƽ��������2000��Ԫ����5������Ժ��ͻ��100��Ԫ��

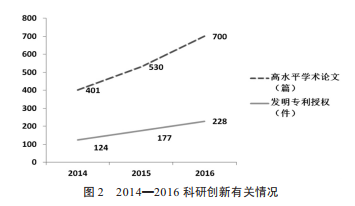

������ͳ�ƣ��������Ե�һ���ߡ�ͨѶ���ߵ�λ����SCI��EI��SSCI��A&HCI��ISTP��ISHP�ȸ�ˮƽѧ�����IJ��ϵ�����������гɹ�����(ͼ2)��

������ѧԺ�ڲ�������ѧԺ�ڼ�Ч�����ƶ��£�������ѧУ�����Ԥ����йع涨�������ƶ�����λ�й�Ԥ�㾭�ѷ��䷽�������䷽�������������ԭ���ҽ̴�������ͨ�����ɡ��ڷ�������У�Ҫ��ֶ��Ͷ�ã��ż��ųꡣͬʱ�ᳫѧУ�˲���������������ɾ��Ѵ�ͨ��ͳ����أ�ʵ�����ļ���������ƣ���ֵ���Ժ�ڽ�ְ���Ļ����Ժʹ����ԡ�

����һ��������ݼ�Ч������ȷ����������“�����”�ĸ�֡���ְ�������������빤��ҵ����ҹ������������õ��϶�������˽�ְ����ѧ���е����顣

��������Ͷ����������ȷ�˼�ЧΪ�����˲�����������ѧ�ƽ���ˮƽ��ѧ�����׳�Ϊ��Ҫ���۱���������ѧԺ���ѧԺʵ�ʣ��ƶ�����ʵʩ�취��ʵʩ��Ч���ʾ��ѵķ��䡣

���������Ż��ڲ���Ч�������ơ���Ժ������������ͨ��ͳ�ﰲ�ţ��Ż��ڲ���������ֵ�������ְ�����´�ҵ�Ļ����Ժʹ����ԡ�����ǿ���ڲ���Ч���˺����۹�����ѧУͨ������������ţ��淶��Ч���ˡ���Χ����ʾ�Լ�������ߵ�����ƶȣ��淶����λ��Ч���ʷ��䷽�������ϸ������ϼ��涨�Ļ�������ʵ���Ӽ�Ч���ʵļ����͵������á�

�����塢˼���뽨��

��������Ԥ����������ڼ�Ч���˽������ô��Ч�����Ŀ�ѧ�ԡ������Ծ�ʮ����Ҫ��Ŀǰ��ѧУʵʩ�Ŀ���ָ�껹�д���һ�����ƣ�һ�ǿ���ָ������ϵ�����ܣ�û�г�ֿ��Ǹ�ѧԺ��ѧ��ɫ���ϼ�ָ�ꡣ���ǿ���Ӧ����Ϲ���Ȩ���·��������ʵ���У���������Ȩ���·����ֱ��Ӱ��������������ݡ���ʽ��Ч����

�������ڸ���ѧԺ�����������ͬ�����Ӧ��϶���Ժ(ϵ)Ŀǰ�ɿػ�ӵ�е���Դ���������ר����ѯ�����ʵ�����ָ��Ȩ�غ����۱������������б�Ժ��ɫ�Ķ���Ŀ�����ָ����ϵ���Ӷ�ʹָ���ѡȡ����ָ���Ȩ��ϵ�����ӿۿ�ѧ�ͷ��Ϲ����龳������ĿǰKPI�����϶�������ָ�꣬һЩ���Զ����Ĺؼ�ҵ��ָ�����ױ����ӡ������ijЩ�ɹ����϶���û�����б���������Խ��ָ��ʱ�������ۣ�����ֱ�ӱ����ӡ�

������ˣ��Լ�ЧΪ�����Ԥ������ƶȣ�����ǿ��Ԥ�����Ŀ�ѧ�ԡ������ԣ�����Ҫ���ǶԼ�Ч�����ƶȵIJ������ƣ�ʹ����������������ѧԺ����Ҫ��Ϊ�����ƶȵ�ʵʩ�ṩ�����Ŀ������ݣ��Դ����ƶ��ں�����ˮƽ�����������շ����ڸߵ��˲ŵ���������

�������ο����ס�

����[1]��־��.�ط���У����Ԥ�������ϵ�����о�——����УԺ������������ӽ�[J].�����ƻ��о���2017(12)��29-35.

����[2]��ģ��ѿ��ģ������ᣬ��.��УУԺ��������������Ƹĸ�̽��——��H��ѧУԺ��������������Ƹĸ�Ϊ��[J].�����ƻ��о���2016(8)��11-16.

����[3]������.��У������λ��������������⼰�Բߵ��о�[J].�߽��о���ʵ����2017(9)��29-32.

����[4]������.BSCģʽ�¸�У����Ժϵ���������Ч����ָ����ϵ����[J].���ʦ��2017(13)��63-64.

����[5]��ϣ��.����УԺ��������ģʽ�¸�УԤ������ƶȸĸ�[J].�ƻ�ͨѶ��2010(23)��110-111.

����[6]���.�����������Ʋ������ƽ���Ķ���ͳһ[J].�Ƽ����µ�����2009(9)��205-207.

����[7]����.��У����ѧԺ��УԺ���������ĸ���������ò������——�Ի���������ѧΪ��[J].���ʦ��2017(13)��59-61.